延续执行!服务业全面延续增值税加计抵减!

发布时间:2022-08-15 来源:苏州云帆财务顾问有限公司 浏览量:88次

延续执行!服务业全面延续增值税加计抵减!

事关增值税!

国家宣布:全面延续执行!

7月29日召开的国务院常务会议指出,深入落实餐饮、零售等困难行业扶持政策,全面延续服务业增值税加计抵减,确保应享尽享,帮扶市场主体渡过难关、支撑消费。 这意味着,生产、生活性服务业增值税加计抵减政策,在执行期限延长至2022年12月31日后,还将继续延续执行。加计抵减是指按照当期可抵扣进项税额加计一定的比例,抵减应纳税额。

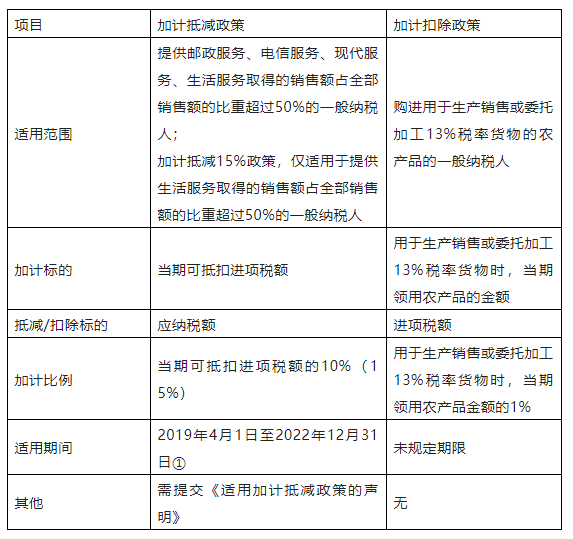

注①:生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。注② :生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。生活服务的范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。生活服务是指为满足城乡居民日常生活需求提供的各类服务活动,包括文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务和其他生活服务。纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。

当期计提加计抵减额=当期可抵扣进项税额*10%(15%)

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额―当期调减加计抵减额(1)按照现行规定,不得从销项税额中抵扣的进项税额,不得计提加计抵减额;

(2)纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额;(3)纳税人兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:不得计提加计抵减额的进项税额=当期无法划分的全部进项税额*当期出口货物劳务和发生跨境应税行为的销售额/当期全部销售额(4)已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额;(5) 纳税人可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。(1)政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。(2)纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。1.增值税加计抵减形成的收益不属于企业所得税中的不征税收入或免税收入,应作为应税收入计入应纳税所得额,计征企业所得税。2.年应纳税所得额处于临界点的小型微利企业,若增值税加计抵减形成的收益计入年度应纳税所得额,可能导致企业超过小型微利企业的标准,而不能享受小型微利企业所得税优惠。

加计抵减与加计扣除不一样

会计千万不要弄错了!

注①:2022年7月29日召开的国务院常务会议指出,全面延续服务业增值税加计抵减,加计抵减适用期间将延长。

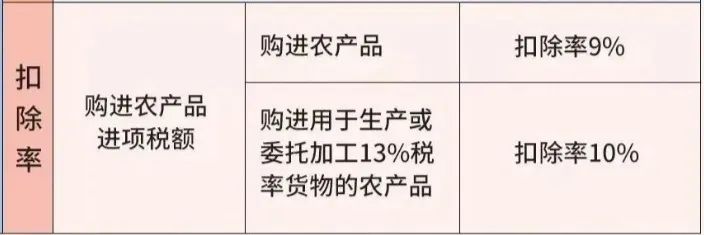

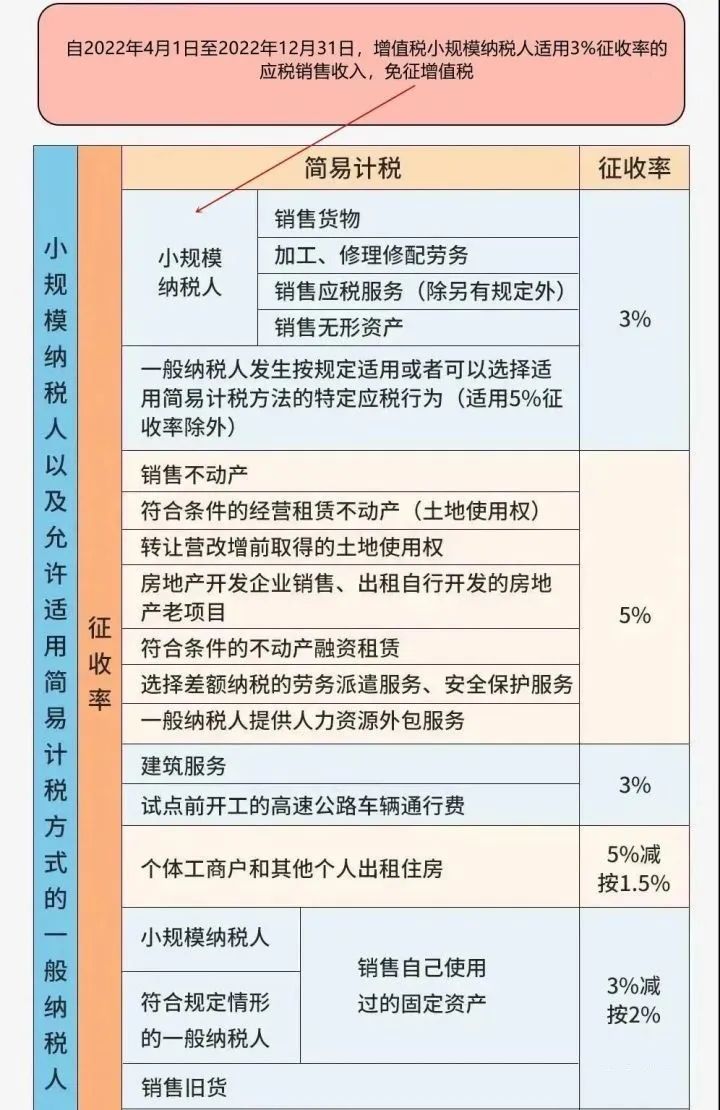

增值税最新税率表

1.增值税税率。

2.扣除率。

3.征收率。

注意:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

4.预征率。

来源:税政第一线、税务大讲堂、职业会计人。内容仅供读者学习、交流之目的,文章版权归原作者所有,如有不妥,请联系删除。