超出营业执照经营范围可以开票吗?国家税务总局正式回复!

发布时间:2024-06-03 来源:苏州云帆财务顾问有限公司 浏览量:88次

超出经营范围能不能开票?各大公号文章都在发,到底能不能,都没有一个可以准确回复的官方回复。那么今天笔者就给大家整理一下,国家税务总局的回复。文章虽短,但能解燃眉之急。

税务总局明确!

超经营范围这样开票!

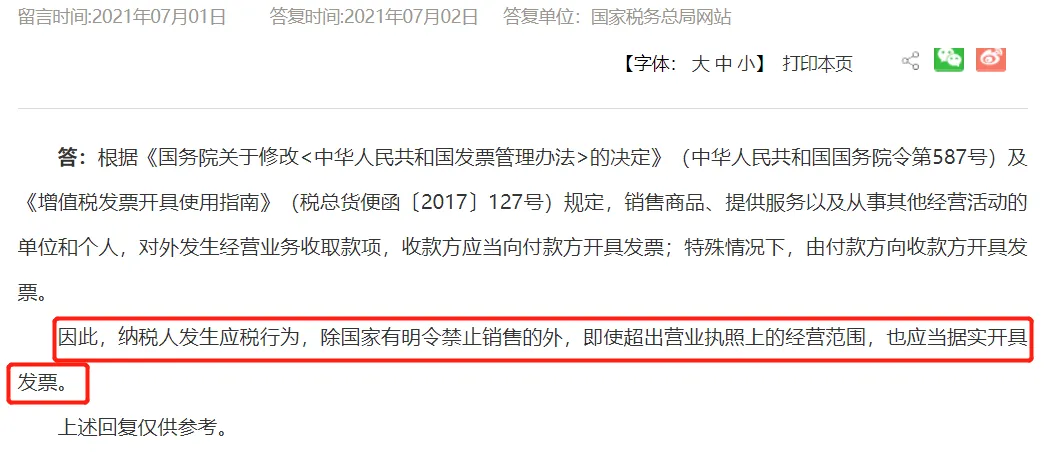

问:我公司现有一次临时性业务需要开具发票,但是营业执照经营范围没有该范围,在不变更营业执照的情况下可以办理吗?答:国家税务总局网站答:根据《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号)及《增值税发票开具使用指南》(税总货便函〔2017〕127号)规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。因此,纳税人发生应税行为,除国家有明令禁止销售的外,即使超出营业执照上的经营范围,也应当据实开具发票。笔者建议:虽然官方再次回复可以开票,但是各地税局口径不一,或者税管员不建议不让开的情况,请大家转发收藏本文,以备不时之需。http://www.chinatax.gov.cn/chinatax/n810356/n3255681/c5166135/content.html

超经营范围开票出现异常怎么办?

一次性给大家解答清楚!

如果企业发生了经营范围外的业务要自行开具发票,但是开票系统没有这个业务对应的税率,会计人员无法在开票系统开具相应税率的发票。比如:某小规模纳税人经营范围为销售服装,但是取得了不动产租赁服务的收入,前者适用3%征收率,后者适用5%征收率。在开票系统里找不到5%的征收率,没法开票。税总发[2017]124号文件中说明了,增值税纳税申报比对内容包括表表比对、票表比对和表税比对。所以如果开具了与日常经营业务相差比较大的发票,可能会出现申报异常的提示。各地政策不一样,有的地区要求必须变更经营范围,才能核定税种和品名,那就变更一下。有的地区,企业偶然发生超经营的业务,开票和申报时都没有障碍,可以自行开具发票。这个企业根据各地的政策来。最后,对于超经营范围开票的具体操作,我们给出2点建议。1、对于临行性业务:①去税局核定相关的税种和征收品目;②带上盘重新发行一下。具体要不要做经营范围变更,这个各地政策不一样,根据各地的实际情况来。2、对于经常性的业务,建议变更工商登记,变更一下经营范围,再去税务做税务事项的变更然后开具相应发票。否则可能面临处罚的风险。

超经营范围开票风险大?

4条红线千万别碰!

超经营范围可以开票,但也不能随便瞎开,这4条红线老板们可千万别碰!税局在一天内送达四张虚开发票检查通知。那么,经营范围以外的开票是否属于虚开?按照国务院第587号令第22条规定,给别人、给自己或让别人给自己或介绍别人开不符合经营业务实际情况的发票是虚开发票。请注意,此处强调是否符合实际业务,并不是超越于营业范围。此外,根据规定,纳税人如发生应税行为时,除了国家有令禁止出售的以外,甚至在营业执照经营范围以外,都应据实开发票。故对实际发生的经营活动可开具发票而不限是否属于经营范围。但对所发生业务和实际经营业务不一致的开发票,将归入虚开发票。因此各老板、会计必须讲究分寸、讲究交易真实性,不要因为能超出经营范围而随便开发票,切不可触及虚开红线!《发票管理办法》第二十五条规定,任何单位和个人应当按照发票管理规定使用发票,不得有扩大发票使用范围的行为。那么“超经营范围开发票”是否属于“拓展发票的用途”呢?在营改增之前,由于增值税发票与营业税发票各自适用于不同业务种类,同时又各自隶属于不同税务机关。增值税发票归国税局管,营业税发票归地税局管,分别核定税种,所以不能混淆开具。营改增以后,营业税被取消,增值税被统一征收,增值税发票也归国税机关统一经营。因此,只要是真实的增值税的经营业务,如果超出了经营范围不能认定为“扩大发票使用范围”行为。但不能没有节制。根据《发票管理办法》的规定,扩大发票使用范围的,可能被处1万元以下的罚款,还会被没收违法所得。我国合同法第52条对违反国家限制经营,特许经营和法律,行政法规关于禁止经营的规定:- 4、违反法律,行政法规强制性规定的行为进行了规定。

这些情况不是损害国家利益就是损害集体利益或者他人利益。经鉴定,上述合同均已失效。那么超经营范围签订合同是否有效?根据合同法司法解释的相关规定 ,当事人超越经营范围订立合同,人民法院不因此认定合同无效。但违反国家限制经营、特许经营以及法律、行政法规禁止经营规定的除外。特别提醒:2021年1月1日生效的《民法典》第505条也规定,不得仅以超越经营范围确认合同无效。即只要没有违背国家限制经营,特许经营和法律,行政法规规定的禁止经营的规定,企业法人在经营范围之外订立的合同就不能被视为无效合同。尽管这完全体现合同双方意思自治,超经营范围也能签订合同,但老板们要讲究分寸。《企业法人登记管理条例》中有规定,擅自改变主要登记事项或者超出核准登记的经营范围从事经营活动的,将被警告、被罚款、没收非法所得、停业整顿、扣缴、吊销《企业法人营业执照》等。《企业法人登记管理条例施行细则》中规定,擅自改变登记事项或者超出核准登记的经营范围从事经营活动的,视其情节轻重最高罚款3万元。目前市场监督管理部门只是针对超出经营范围从事业务活动有处罚,但是税务机关不限制超出经营范围的真实业务不能开票。企业如有有关业务,可向当地部门查询,提示为改变经营范围后开具发票。

收藏!

搞懂超经营范围开票相关问题

(1)无字数要求,无类别限制。

(2)表述规范、易懂,可参考国家统计局发布的“国民经济行业分类”

(1)常见公司

科技、信息技术、网络科技、科技发展等公司

(2)经营范围

文化类:文化、文化传播、文化发展、影视文化等。

传媒类:传媒、文化传媒、广告传媒等。

广告类:广告、影视广告等。

(2)经营范围

咨询、企业管理咨询、商务咨询、技术咨询、投资咨询、投资管理咨询、教育咨询、信息技术咨询、财务咨询等公司。(2)经营范围

(1)常见公司

投资管理、企业管理、商务管理、资产管理、人力资源管理、餐饮管理等公司。

(2)经营范围

(1)常见公司

(2)经营范围

注:

● 1.依法须经批准的项目,经相关部门批准后方可开展经营活动;(1)先证后照,按有关部门规定先办理许可证,后办理营业执照。

(2)先有批文,才能设立。

(1)先照后证,先进商事审批。领取营业执照,再按照有关部门规定办理相关许可证,才能正式营业。

(2)完成工商登记,但无相应许可证,不能在该领域经营。(领取营业执照 → 窗口办事人员传递“商事主体审批告知书” → “告知书”显示申请的某一经营范围需要经过某一部门的审批)

(1)同时经营多个行业业务的企业,经营范围中第一项经营项目所在行业,为企业所属行业。

若计划申请核定征收,经营范围里避免出现不允许核定征收的情形。参考国税函〔2009〕377号。注意无法享受税收优惠的业务。

相同行业的企业,经营侧重点也不同,经营范围应突出主营业务。

● 1、目前没有任何文件明确规定,超经营范围发生的业务,不允许开具发票。● 2、填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票。未发生经营业务一律不准开具发票。(《发票管理办法实施细则》第二十六条)注:业务真实合规,属于应税业务,无论是否超出经营范围,都可以开票。2016年5月6日国家税务总局政策解答政策组发言材料:

问:9.一般纳税人发生超出税务登记范围业务,是自开发票还是由税务机关代开发票?

答:一般纳税人一律自开增值税发票。

国家税务总局上海市税务局12366热线问题(2018年第19期):

问:一、纳税人发生的应税行为超出营业执照上的经营范围,是否可以开具发票?

答:除国家命令禁止外,根据《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号)及《国家税务总局令第37号》的规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。

湖北省国家税务局营改增政策执行口径第四辑:

问:十一、纳税人发生营业执照的经营范围以外的业务,是否可以开具发票?

答:纳税人发生营业执照的经营范围以外的业务,可以向工商部门申请变更营业执照范围,工商部门不予变更营业执照范围的,纳税人可自行开具发票。

注:根据《湖北省营改增问题集》,《湖北省营改增政策执行口径》第一至五辑自2018年1月1日起全部废止。

河北省税务局12366热点问题(202008):

问:1、纳税人发生的应税行为超出营业执照上的经营范围,是否可以开具发票。

答:根据《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号)及《增值税发票使用指南》(税总货便函〔2017〕127号)规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。”

因此,纳税人发生应税行为,除国家有明令禁止销售的外,即使超出营业执照上的经营范围,也应当据实开具发票。

1、《国家税务总局关于企业所得税核定征收若干问题的通知》(国税函〔2009〕377号)

2、《中华人民共和国发票管理办法实施细则》

3、《增值税发票开具指南》(税总货便函〔2017〕127号)