税务局紧急提醒!9月30日前,企业务必完成这件事!否则后果自负!

发布时间:2024-09-30 来源:苏州云帆财务顾问有限公司 浏览量:88次

很多地区2024年残保金申报工作将于9月30日结束,没申报的快去申报!

另外,新电子税务局下申报模式发生了较大变化,赶紧跟着一起来看看吧!

9月马上结束,多地税务局发布了2024年残保金的征缴工作通知,还没完成申报的抓紧时间了!一年一度的残保金申报已经开始,申报期为:8月1日至9月30日。虽然申报难度不大,但是各企业还是要重视起来。逾期不缴纳残保金的企业,除追缴应缴纳的金额外,还会按每日5‰收滞纳金,如果长期不缴纳,还会受到不同程度的罚款,以及影响纳税人信用等级,会给企业带来更多的不便利。

用人单位向税务部门统一集中申报缴费阶段。具体时间为2024年7月1日至9月30日,作为残保金集中征期。逾期不缴纳的,除补缴欠缴数额外,还应当自欠缴之日起,按日加收5‰的滞纳金。另外,陕西、广西、湖南等多地也早已开始残保金的申报:

残保金申报日期为2024年8月15日—10月31日。注意:各个地区政策可能不同,建议您咨询当地的相关部门或查阅最新的政府文件,以获取准确和最新的信息。

了解了申报时间后,如何在新电子税局申报缴纳残疾人就业保障金呢?头条君给大家整理好了步骤。1.【我要办税】-【税费申报及缴纳】-【非税收入申报】-【残疾人就业保障金申报】。

1.登录新电子税局后,进入【残疾人就业保障金申报】功能菜单进入申报页面。

2.残疾人就业保障金申报功能分为补录式申报、填表式申报。1)进入申报界面是默认为补录式申报,界面显示如下:2)确认预填的上年实际安排残疾人就业人数数据是否正确,并补充上年在职职工工资总额、上年在职职工人数。3)补充完成后,点击“提交申报”,进入申报提交页面,申报成功后跳转申报结果反馈页面。1)纳税人如需进入申报表填表界面,点击“我要填表”,进入“填表式申报”页面。2)纳税人可对上年在职职工工资总额、上年在职职工人数等数据进行依次填写和修改,确认无误后点击“提交申报”,进入申报提交页面,申报成功后跳转申报结果反馈页面。2.个体工商户、个人,不是残疾人就业保障金缴纳义务人,无需申报。3.缴费人自行申报享受减免优惠,无需额外提供资料。答:系统根据残联交换的数据预填。税务机关从残联获取纳税人“安置残疾人数”,预填残疾人就业保障金申报表中的“上年实际安排残疾人就业人数”且不可修改。2.如果预填的上年实际安排残疾人就业人数与我公司实际数据存在差异,我应当如何处理?答:如您申报时发现上年实际安排残疾人就业人数与实际不符,可前往残联审核部门进行安置残疾人数确认。3.我单位安置了残疾人就业,在职职工人数未超过30人,在新电子税务局申报残疾人就业保障金时,为何不能享受免税呢?根据《财政部关于调整残疾人就业保障金征收政策的公告》(2019年第98号)、《财政部关于延续实施残疾人就业保障金优惠政策的公告》(财政部公告2023年第8号),自2020年1月1日起至2027年12月31日,在职职工人数在30人(含)以下的企业,暂免征收残疾人就业保障金。新电子税务局系统根据纳税人的税务登记信息,来判断是否为企业类型。纳税人可通过“我要查询—一户式查询—纳税人信息查询”查看纳税人基本信息,如下图所示:如纳税人为企业类型,且“上年在职职工人数”没超过30人,且“本期应纳费额”大于0,则“减免性质”“本期减免费额”会自动带出,享受减免。如纳税人为非企业类型,不可享受该减免政策,如您单位符合《财政部关于延续实施残疾人就业保障金优惠政策的公告》(财政部公告2023年第8号)政策的,可享受残疾人就业保障金分档减缴。细心的小伙伴可能发现了,现在残保金在新电局申报,数据都有预填,取数来源于上年的企业所得税汇算清缴报表。预填数据取自【2023年度】企业所得税年报表“A105050职工薪酬纳税调整明细表”中的“工资薪金支出税收金额”,您可自行修改,请注意申报数据的准确性。预填数据取自【2023年度】企业所得税年报表“A000000企业基础信息表”中的“从业人数”,您可自行修改,请注意申报数据的准确性。要搞清楚这个问题,我们只需要看看两个申报表相应栏次的填写口径就明白了。“104从业人数”:纳税人填报从业人数的全年季度平均值,单位为人。从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和。用人单位在职职工人数是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。上年用人单位在职职工人数,按上年本单位在职职工的年平均人数计算,即:上年用人单位在职职工人数=上年用人单位全年各月在职职工人数总和/12 个月。填报人数口径为“月均人数”,即上年在职职工人数=各月在职职工人数累加/上年开业月数,例如A公司2023年2月新办,4月注销,2-4月在职人数分别为29、30、31人,则A公司上年在职职工人数=(29+30+31)/3=30人就单从范围口径上来说,企业所得税的从业人数包括企业接受的劳务派遣用工人数,而残保金的人数中,首先,劳务派遣人员是属于派出方的,这就存在一个比较大的差异。如果以年报带出来的人数填写残保金的人数,在有劳务派遣人员的时候,残保金申报表人数可能会虚增。企业所得税申报表,税收金额这个金额不一定等于账载金额,例如,头条君公司2023年度计提应发工资120万元,账载金额是120万,实际发放工资100万元。第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。(现金形式或非现金形式支付的劳动报酬)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金),填写100万。

由于扣除限额=100万元(“工资薪金”实际支出),准予扣除实际支出金额100万元,120万>100万,所以2023年度税收金额为100万。而残保金的工资总额应该是取的应发工资,就是扣除个人所得税和个人承担的社保之前的金额,包含工资、奖金、津贴等。所以,直接取税收金额的话可能和实际残保金工资口径有差异。而且有些特殊人员的工资可能也存在差异,比如退休返聘人员。企业因返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。而返聘离退休人员无法和企业签订劳动合同,则不应纳入残保金的工资总额基数。1、从目前的政策来看,残保金申报的人数和工资总额和上年度企业所得税申报的人数和工资总额,在不存在返聘离退休人员、劳务派遣人员等特殊人员情况下,且工资汇算清缴之前支付完毕,那么实际数据应该是相差不大的,可以直接用。2、特别要关注临界值,比如30人,如果口径的差异导致你刚好在30人左右晃动,那么一定要注意区分口径差异,如实填写。如果不影响优惠的享受,其实口径的略微差异,影响也不大,也可以直接使用系统预填数据。1、在职职工人数在30人(含)以下的企业,免征残疾人就业保障金。 2、残疾人就业比例≥1%,(且低于所在地省、自治区、直辖市人民政府规定比例的),按规定应缴费额的50%缴纳残疾人就业保障金;3、残疾人就业比例<1%,按规定应缴费额的90%缴纳残疾人就业保障金。 执行期限自2023年1月1日起至2027年12月31日。残疾人就业保障金是为了保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)缴纳的资金。各地政策不同,以深圳为例:深圳市行政区域内未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)。用人单位应当按照不低于上一年度平均在职职工总数的0.5%的比例安排本市户籍残疾人就业,达不到规定比例的应当缴纳保障金。因此,未按规定安排残疾人就业的企业都必须缴纳残保金,但是符合8号公告优惠政策的,可以享受优惠。残疾人就业保障金(残保金)年缴纳额=(上年用人单位在职职工人数×1.5%-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

提示,此处比例1.5% ,在某些地区可能是0.5%,需要以当地政策为准,各地比例有所不同。

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。

季节性用工折算为年平均用工人数计算公式如下:

年平均用工人数=季节性用工人数*(用工月数/12)。

用人单位安排残疾人就业未达到规定比例的人数,以公式计算结果为准,可以不是整数。

上年用人单位在职职工年平均工资,按用人单位上年在职职工工资总额除以用人单位在职职工人数计算。

上年用人单位在职职工工资总额按照国家统计局有关文件规定口径计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目。

工资总额是税前工资,包括单位从个人工资中直接为其代扣或代缴的房费、水费、电费、住房公积金和社会保险基 金个人缴纳部分等。

残疾人就业保障金征收标准上限,按照当地社会平均工资2倍执行。当地社会平均工资按照所在地城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算。

(1)计提残疾人就业保障金

借:管理费用

贷:应交税费—应交残疾人就业保障金/其他应付款-残保金

(2)缴纳残疾人就业保障金

借:应交税费—应交残疾人就业保障金/其他应付款-残保金

贷:银行存款

(3)延期缴纳所支付的滞纳金

借:营业外支出

贷:银行存款

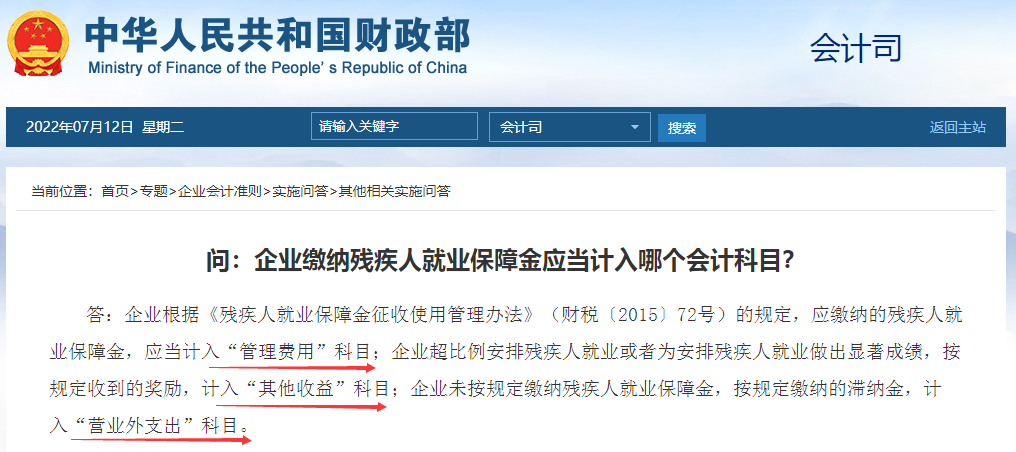

注:财政部会计司明确,企业未按规定缴纳残疾人就业保障金,按规定缴纳的滞纳金,计入“营业外支出”科目。

(4)残保金减免的会计处理

若因安置残疾人就业满足安置月数而获得全部减免或人员不超过30人免征残保金,可以不必计提;若因政策优惠或安置残疾人就业但未满足安置比例,则部分减免,可以仅就减免后实际应缴金额计提。若希望账面反映减免金额,也可以先行计提,然后原分录冲回。

借:应交税费—应缴残疾人就业保障金/其他应付款-残保金

贷:管理费用

鉴于直接减免特性,不宜结转其他收益等科目。

(5)残保金返还的会计处理。

企业超比例安排残疾人就业或因安排残疾人就业做出显著成绩,按规定收到的奖励,符合《企业会计准则第16号-政府补助》关于收益性支出的要求,计入“其他收益”科目,会计处理为:

借:银行存款

贷:其他收益(小企业会计准则计入“营业外收入”)