作废清税证明!恢复税务登记!10月起,企业注销大改!

发布时间:2024-10-28 来源:苏州云帆财务顾问有限公司 浏览量:88次

以前因为0元注册公司,很多人都过了一把甚至几把老板的瘾,开了公司或者几个公司,这样就导致了市场上大量的“僵尸企业”。现在,随着新《公司法》的出台,司法部也在推动解决存量“僵尸企业” 有序退出市场。那么,企业干不下去了,想注销?有了清税证明就万事大吉了?你说取得了清税证明,不能稽查!税务局说,那我撤销!大家一起来看看吧!

企业注销不是终点!

清税证明被作废+强制恢复税务登记!

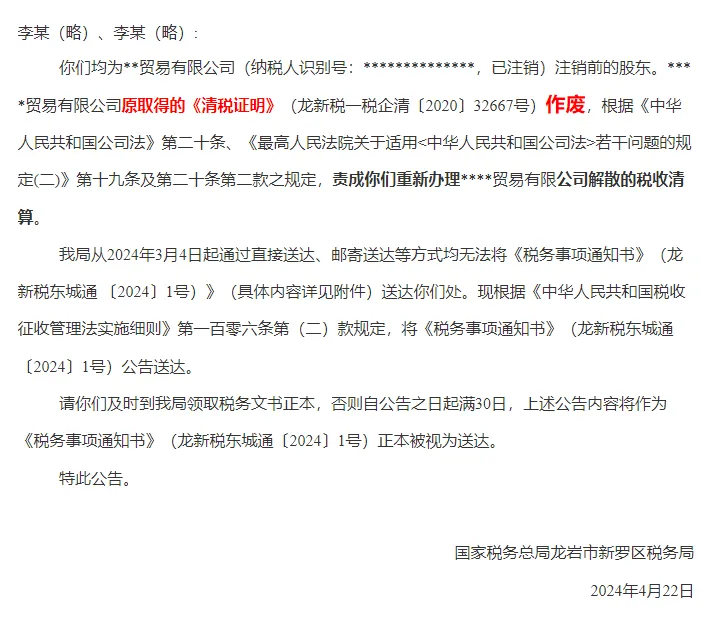

一、企业清税证明被税务局作废

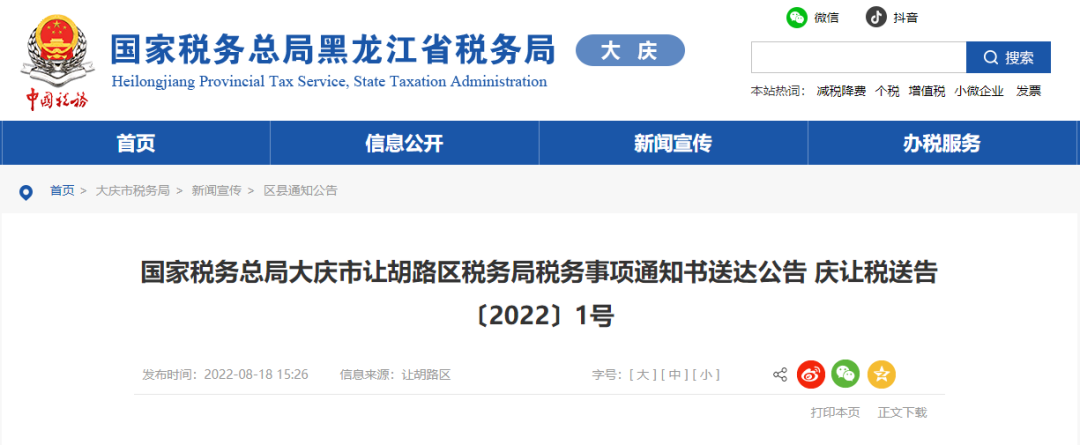

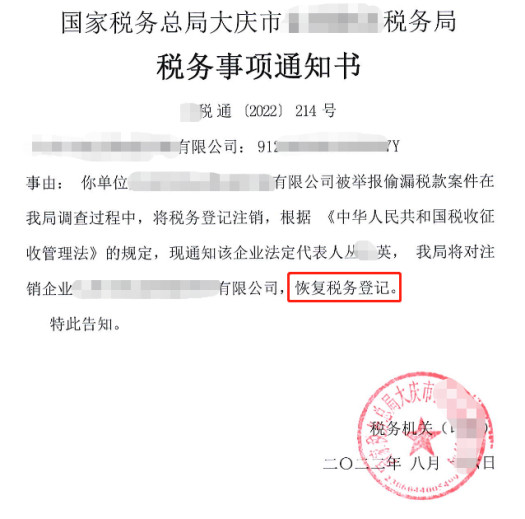

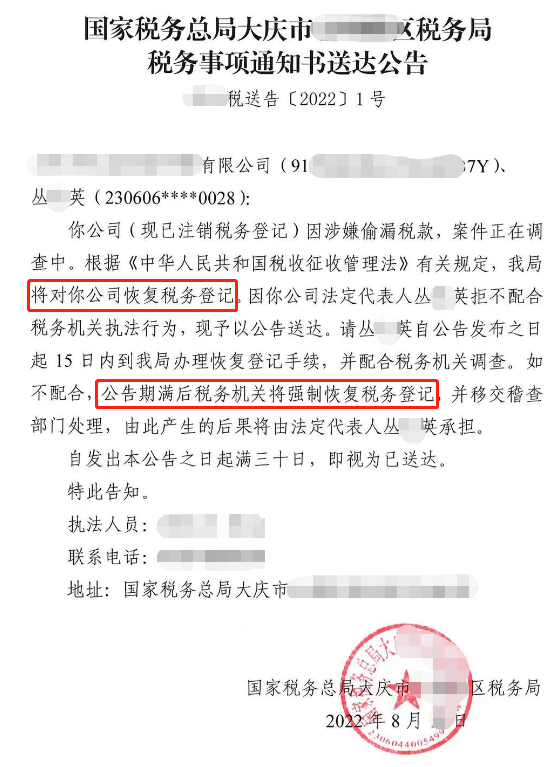

你公司(现已注销税务登记)因涉嫌偷漏税款,案件正在调查中。根据《中华人民共和国税收征收管理法》有关规定,我局将对你公司恢复税务登记。因你公司法定代表人丛某英拒不配合税务机关执法行为,现予以公告送达。请丛某英自公告发布之日起15日内到我局办理恢复登记手续,并配合税务机关调查。如不配合,公告期满后税务机关将强制恢复税务登记,并移交稽查部门处理,由此产生的后果将由法定代表人丛某英承担。清税证明、工商注销并不是企业的终点,凡是企业有异常纳税情况的,即使注销后也会被税务局稽查!通过以上的税务事项通知书我们可以看出:公司因为偷税漏税,以为进行了税务注销就能逃避税务局的检查,但是税务局依然恢复了该公司的税务登记,正常进行了税务稽查处理。很多人都有这样一个误区:公司一出现问题,注销就好啦!其实不是的,公司注销了,有问题还是一样会查你的,现金税四期+大数据下,任何涉税违法行为,必定会有迹可循,想通过注销公司逃脱责任肯定是行不通的。根据《税收征收管理法》规定,纳税人存在偷税、抗税、骗税情形的,将会无限期追征!所以,公司注销并不是万事大吉!

注销公司也是大有学问在的。那么怎么注销公司才是安全的呢?

要想不被查,先得会自查,税务注销前,这6大税务问题,一定要妥善处理:已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。该行为涉嫌偷税,有此情况的企业要当心了,需马上进行自查,并补缴增值税、企业所得税等税款,被税务查到就后果严重了!存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。根据财税〔2005〕165号的规定,企业注销后,存货中尚未抵扣的已征税款以及留抵税额,税务机关都是不予退还的。企业可以将货物销售给关联公司,这样就产生了销项税,同时给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。但是,需要提醒注意的是:与关联公司之间的交易必须有合理的商业目的,且价格公允,否则,可能会被认定为虚开发票噢!这种情况下可能会涉及缴纳个人所得税,具体规定如下:因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。期末未分配利润为正数,证明企业有累计盈利,企业注销了,需要按照相关的分红比例向股东分红,并缴纳相关税费。

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。而这平时不起眼的小税种在注销的时候通常会被税务局翻个底朝天。重磅!社保欠缴注销不了

企业注销新规!

近日,八部门联合发布关于进一步优化政务服务提升行政效能推进“高效办成一件事”的实施意见,其中有关于企业注销的新规定。

划重点:

1、优化企业注销登记

2、提供税务注销预检功能

在注销平台中增加税务注销预检功能,方便纳税人自助查询注销前尚未办结的涉税事宜并及时办理。加强数据共享,税务部门向市场监管部门推送清税信息,市场监管部门在注销登记前查验电子清税信息,纳税人无需提交纸质清税证明。

3、完善“照险联办”注销机制

人力资源社会保障部门根据注销平台共享的注销登记信息,对不存在欠薪和未结清的社会保险费及医疗、伤残补助、抚恤费用,滞纳金,罚款等债权债务情形,不存在正在处理中的社会保险争议的,办理注销社会保险登记。

4、优化银行账户销户服务

企业申请注销登记时,可同时提交银行账户销户预约申请。

5、实行公章刻制备案信息同步注销